¿Cómo negociar y pagar una deuda en Banco Azteca o Santander?

Siguenos en nuestras redes sociales

¿Cómo negociar y pagar una deuda en Banco Azteca o Santander?

Las deudas bancarias pueden convertirse en una fuente constante de estrés cuando las llamadas, mensajes y visitas de cobranza comienzan a aumentar. Sin embargo, es importante saber que sí existen formas legales y estratégicas para negociar y pagar una deuda en Banco Azteca o Santander sin poner en riesgo tu patrimonio.

Muchas personas creen que perderán automáticamente sus bienes o que pueden ir a la cárcel por no pagar, pero la realidad es diferente. Tanto Banco Azteca como Santander deben seguir procesos legales específicos para poder cobrar una deuda, y como consumidor tienes derechos que te protegen.

En este artículo te explicaremos cómo funciona la cobranza de ambos bancos, qué hacer si ya no puedes pagar y cuáles son las mejores estrategias para liquidar tu deuda con descuentos legales conocidos como “quitas”.

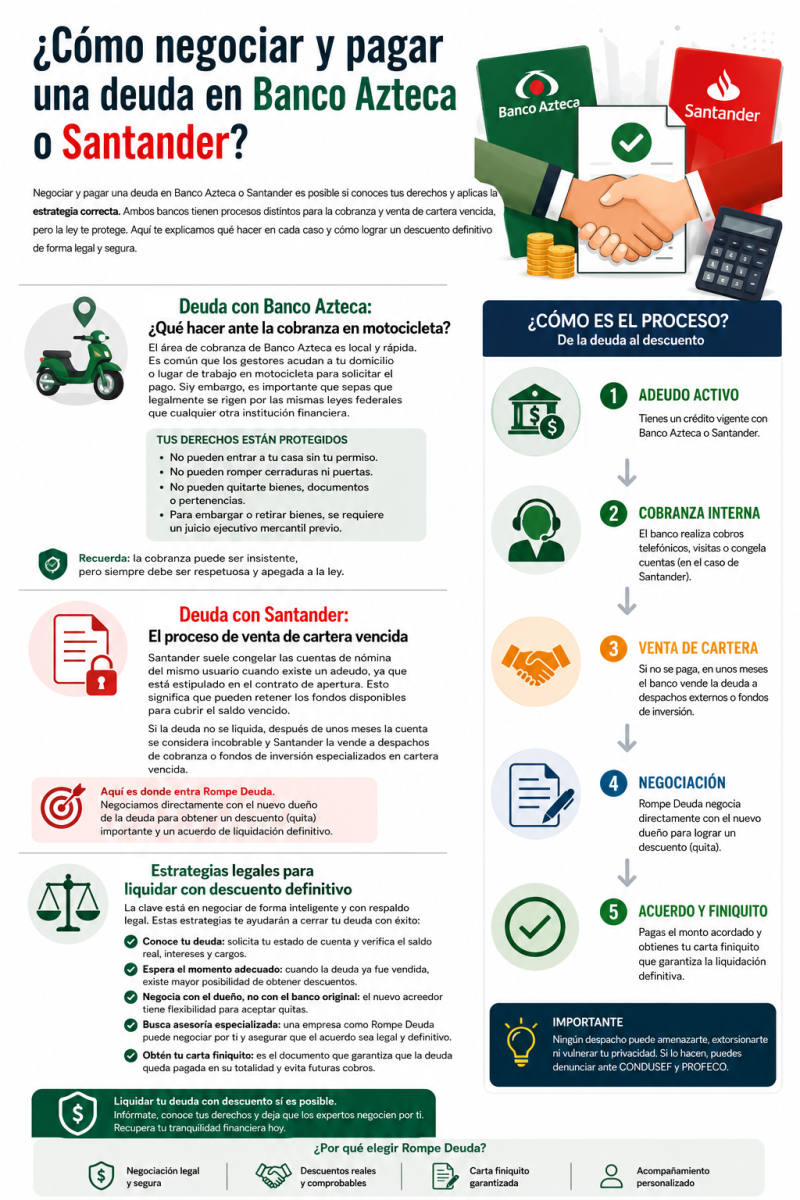

Deuda con Banco Azteca: ¿Qué hacer ante la cobranza en motocicleta?

Una de las características más conocidas de Banco Azteca es su sistema de cobranza local y rápida. Muchas personas reportan visitas constantes de cobradores en motocicleta, llamadas frecuentes y mensajes insistentes cuando existe atraso en pagos.

Esto ocurre porque Banco Azteca trabaja con modelos de crédito de alta cercanía y monitoreo constante. Sin embargo, aunque la cobranza pueda parecer agresiva, legalmente deben respetar las mismas leyes federales que cualquier otra institución financiera en México.

Lo que sí pueden hacer

- Llamarte para solicitar el pago.

- Visitar tu domicilio para entregar notificaciones.

- Ofrecer convenios de pago.

- Reportar el atraso a Buró de Crédito.

Lo que NO pueden hacer

- Entrar a tu domicilio sin autorización.

- Romper cerraduras.

- Amenazar físicamente.

- Embargar bienes sin una demanda mercantil previa.

- Intimidar a familiares o vecinos.

Es importante entender que ningún cobrador puede quitarte bienes sin antes existir un juicio ejecutivo mercantil y una orden emitida por un juez. Muchas veces las amenazas de “embargo inmediato” son utilizadas como presión psicológica.

Si actualmente tienes una deuda con Banco Azteca y ya no puedes pagar, lo más recomendable es evitar acuerdos improvisados y buscar una estrategia financiera clara para negociar la liquidación.

Deuda con Santander: El proceso de venta de cartera vencida

En el caso de Santander, el proceso suele ser diferente. Cuando un cliente deja de pagar tarjetas, préstamos personales o créditos de nómina, el banco normalmente inicia un periodo interno de cobranza.

Durante esta etapa, Santander puede realizar llamadas constantes y, en algunos casos, aplicar compensación de saldo si el cliente tiene cuentas activas vinculadas contractualmente con el banco.

¿Santander puede congelar cuentas?

En algunos contratos, especialmente de créditos ligados a nómina o productos asociados, el banco puede tomar recursos disponibles para cubrir pagos vencidos. Por eso muchas personas prefieren cambiar la dispersión de nómina antes de entrar en mora prolongada.

Después de varios meses sin pago, Santander suele vender la cuenta a despachos externos o empresas especializadas en compra de cartera vencida.

Aquí es donde muchas personas tienen una oportunidad importante para negociar descuentos más agresivos.

¿Qué es una quita y cómo funciona?

Una “quita” es un acuerdo legal mediante el cual puedes liquidar una deuda pagando solamente una parte del total.

Por ejemplo:

- Debe original: $120,000 MXN

- Descuento negociado: 70%

- Pago final para liquidar: $36,000 MXN

Este tipo de negociaciones normalmente aparecen cuando la deuda ya fue castigada o vendida a terceros.

En este punto, empresas especializadas como Rompe Deuda ayudan a negociar directamente con el nuevo dueño de la deuda para obtener convenios formales y cartas finiquito válidas.

Estrategias legales para liquidar con descuento definitivo

Negociar correctamente una deuda puede ayudarte a ahorrar miles de pesos y evitar problemas futuros.

1. No firmes acuerdos bajo presión

Muchos despachos buscan que el cliente acepte pagos inmediatos sin validar condiciones. Antes de depositar cualquier cantidad debes solicitar:

- Carta convenio.

- Monto exacto a pagar.

- Fecha límite.

- Confirmación de liquidación total.

2. Verifica quién tiene actualmente tu deuda

En muchos casos la deuda ya no pertenece al banco original. Saber quién es el nuevo acreedor es clave para negociar correctamente.

3. Ahorra para negociar estratégicamente

Las mejores quitas suelen aparecer después de varios meses de mora. Por eso muchas personas prefieren ahorrar durante ese tiempo para después liquidar con descuento.

4. Solicita carta finiquito

Nunca des por terminada una deuda únicamente porque realizaste un depósito. El documento más importante es la carta finiquito donde se confirme que la deuda quedó liquidada.

5. Busca asesoría especializada

Cada deuda tiene condiciones diferentes. Contar con apoyo profesional puede ayudarte a evitar fraudes, pagos innecesarios y falsas promesas de despachos.

¿Conviene negociar una deuda o seguir pagando mínimos?

En muchos casos, pagar únicamente mínimos provoca que la deuda siga creciendo durante años debido a intereses, comisiones y cargos moratorios.

Por eso miles de personas en México buscan alternativas de negociación que les permitan cerrar definitivamente el problema financiero y recuperar estabilidad económica.

La clave está en hacerlo de manera legal, documentada y con estrategia.

Tener una deuda con Banco Azteca o Santander no significa perder automáticamente tu patrimonio ni vivir bajo amenazas constantes. Existen derechos que te protegen y estrategias legales que pueden ayudarte a negociar descuentos importantes.

Si ya no puedes pagar y las llamadas de cobranza se han vuelto constantes, lo más importante es actuar con información correcta y evitar decisiones impulsivas.

Negociar una deuda correctamente puede convertirse en el primer paso para recuperar tu tranquilidad financiera y comenzar nuevamente con mayor estabilidad.