Préstamo o crédito: la diferencia que puede evitar que te endeudes de más

Siguenos en nuestras redes sociales

Préstamo o crédito: la diferencia que puede evitar que te endeudes de más

Préstamo o crédito: la diferencia que puede evitar que te endeudes de más

Cuando se trata de elegir entre un préstamo o crédito, muchas personas toman decisiones sin entender realmente cómo funciona cada opción. Aunque ambos productos financieros pueden ayudarte a resolver necesidades económicas, elegir mal entre un préstamo y un crédito puede hacer que pagues más intereses o caigas en deudas innecesarias.

Además, no conocer la diferencia entre préstamo y crédito puede afectar tu estabilidad financiera a largo plazo. Por ejemplo, usar un crédito cuando necesitabas un préstamo puede generar pagos constantes difíciles de controlar.

Por eso surge una pregunta clave:

¿Cuál es la diferencia entre un préstamo y un crédito y cuál te conviene más?

Entender esta diferencia no solo te ayudará a tomar mejores decisiones, sino también a evitar deudas innecesarias y mantener una mejor salud financiera.

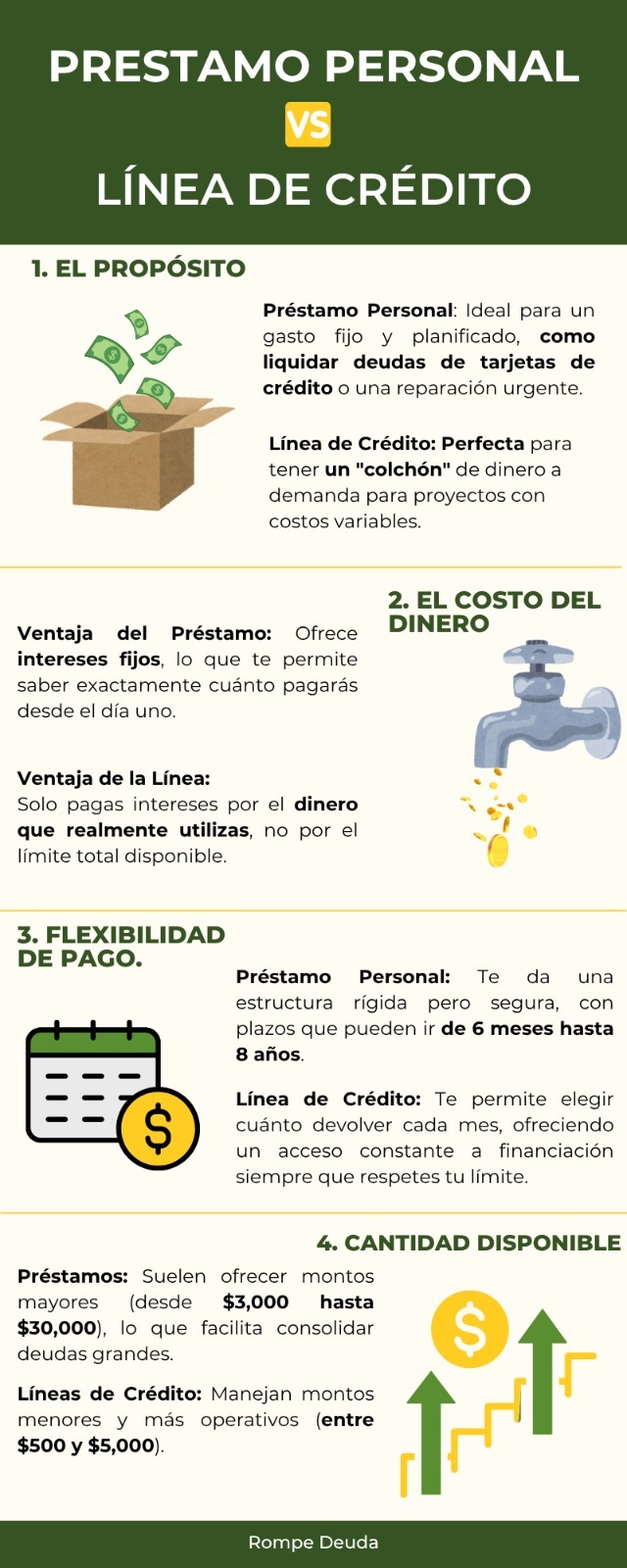

¿Qué es un préstamo?

Un préstamo es una cantidad de dinero que una institución financiera entrega en una sola exhibición al usuario, quien se compromete a devolverlo en un plazo determinado junto con intereses.

Desde el inicio, el monto del préstamo queda completamente definido. Es decir, sabes exactamente cuánto recibes, cuánto debes pagar y en cuánto tiempo liquidará la deuda. Esto lo convierte en un producto financiero más estructurado y predecible.

El pago del préstamo se realiza generalmente mediante cuotas mensuales fijas, lo que facilita la planeación financiera. Cada mensualidad incluye una parte del capital (el dinero que pediste) y otra de intereses.

Los préstamos suelen utilizarse para objetivos específicos como:

- Comprar un auto

- Realizar mejoras en el hogar

- Consolidar deudas

- Cubrir gastos médicos o personales importantes

Gracias a su estructura, permiten tener mayor control sobre la deuda, ya que desde el inicio conoces las condiciones completas del compromiso financiero.

¿Qué es un crédito?

A diferencia del préstamo, un crédito funciona como una línea de dinero disponible que puedes utilizar de manera parcial o total, dependiendo de tus necesidades.

Es decir, la institución financiera te autoriza un monto máximo, pero tú decides cuánto usar. Solo pagarás intereses sobre el dinero que realmente utilices, no sobre el total autorizado.

Este tipo de producto es común en:

- Tarjetas de crédito

- Líneas de crédito personales

- Créditos revolventes

Uno de los aspectos más importantes —y peligrosos— del crédito es el pago mínimo. Muchas personas creen que pagar el mínimo es suficiente, pero en realidad esto sólo cubre una pequeña parte de la deuda, mientras los intereses continúan acumulándose.

Si no se entiende bien este mecanismo, es fácil caer en un ciclo donde la deuda nunca disminuye de forma significativa, generando un sobreendeudamiento progresivo.

Diferencias principales entre préstamo y crédito

Aunque ambos productos implican financiamiento, sus diferencias son clave para tomar una buena decisión:

Forma de entrega del dinero

- Préstamo: recibes el monto completo desde el inicio

- Crédito: tienes una línea disponible que puedes usar poco a poco

Forma de pago

- Préstamo: pagos fijos y definidos

- Crédito: pagos variables según el uso

Intereses

- Préstamo: suelen ser más estables y claros desde el inicio

- Crédito: pueden acumularse rápidamente si no se paga el total

Uso común

- Préstamo: gastos grandes o planeados

- Crédito: gastos recurrentes, emergencias o consumo diario

Elegir entre uno u otro sin entender estas diferencias puede generar problemas financieros importantes. Por ejemplo, usar crédito para gastos constantes sin control puede hacer que la deuda crezca sin darte cuenta.

¿Cuál puede generar más problemas de deuda?

Aunque ambos productos pueden generar deudas, el crédito revolvente —especialmente las tarjetas de crédito— suele ser el principal causante de problemas financieros.

Esto ocurre principalmente cuando:

- Solo se realizan pagos mínimos

- Se utiliza el crédito para cubrir gastos básicos o recurrentes

- Se acumulan intereses mes con mes

En México, una gran parte de la población enfrenta dificultades para pagar sus tarjetas de crédito debido a estos hábitos. Muchas personas entran en un ciclo donde utilizan una línea de crédito para pagar otra, generando un efecto “bola de nieve”.

El problema no es el crédito en sí, sino el desconocimiento de su funcionamiento. Sin educación financiera, es fácil perder el control y terminar pagando mucho más de lo que originalmente se utilizó.

Cómo evitar endeudarte de más

Evitar el sobreendeudamiento no es imposible, pero requiere disciplina y conocimiento. Aquí algunas recomendaciones clave:

- Compara siempre las tasas de interés antes de contratar cualquier producto

- Evita solicitar dinero sin tener un plan claro de pago

- No utilices créditos para gastos cotidianos recurrentes

- Analiza tu capacidad real de pago antes de comprometerte

- Da prioridad a pagar más del mínimo en tarjetas de crédito

- Lleva un control de tus gastos e ingresos

Además, si notas que tus deudas comienzan a crecer o que ya no puedes cubrir tus pagos con facilidad, lo mejor es buscar ayuda a tiempo. Ignorar el problema solo hará que crezca. Contar con asesoría adecuada puede ayudarte a organizar tus finanzas y evitar consecuencias mayores.

Entender la diferencia entre un préstamo y un crédito es fundamental para tomar decisiones financieras responsables. No se trata de evitar estos productos, sino de utilizarlos de forma inteligente y estratégica. Si actualmente tienes varias deudas, pagas solo el mínimo o sientes que has perdido el control de tus finanzas, es importante actuar cuanto antes. Existen opciones que pueden ayudarte a recuperar estabilidad y reducir la carga financiera.

En Rompe Deuda puedes recibir asesoría personalizada para conocer alternativas que te permitan negociar, reorganizar o liquidar tus deudas de forma más eficiente. Tomar acción hoy puede marcar la diferencia en tu futuro financiero.